CURSOS DE APERFEIÇOAMENTO

DATA SCIENCE PARA INVESTIMENTOS

CURSOS DE APERFEIÇOAMENTO

DATA SCIENCE PARA INVESTIMENTOS

PRÓXIMA TURMA

Clique no botão “AVISE-ME” e cadastre-se para ser informado quando forem abertas as inscrições para o curso. Se preferir, entre em contato pelo contato@iag.puc-rio.br ou por Whatsapp pelo (21) 99452-7756.

PRÉ-REQUISITOS

Curso de graduação em qualquer área e domínio da leitura em inglês.

CARGA HORÁRIA | DURAÇÃO

184 horas

AULAS/HORÁRIOS

Sextas das 18h às 21h e Sábados das 09h às 12h

INVESTIMENTO

R$ 23.500,00 à vista ou 18 parcelas de R$ 1.361,64 (Juros 0,5%)

LOCAL

IAG PUC-Rio

CONTATO

Informações ou dúvidas, entre em contato com a Secretaria

Acadêmica do IAG PUC-Rio:

(21) 2138-9240 | contato@iag.puc-rio.br

WhatsApp: 21 99452-7756

*Desconto válido para ex-alunos PUC-Rio que concluíram os cursos de:

- Especialização (360h), Graduação, Mestrado e Doutorado

- Formação e Aperfeiçoamento do IAG PUC-Rio (mínimo: 180h)

**Verifique junto à secretaria do IAG se sua empresa está cadastrada como empresa parceira.

Acadêmica do IAG PUC-Rio:

(21) 2138-9240 | contato@iag.puc-rio.br

WhatsApp: 21 99452-7756

INTRODUÇÃO

O curso é composto por 2 módulos. O primeiro contém 5 disciplinas, onde Introdução ao R e Introdução ao Python têm 20 horas cada e as demais, 16 horas. O segundo módulo é composto por 6 disciplinas de 16 horas, totalizando uma carga horária de 184 horas para o curso.

OBJETIVO DO CURSO

A indústria financeira tem tido ampla demanda por profissionais com sólida base matemática e habilidades de programação. Objetivo deste curso é fornecer o ferramental necessário para o profissional formular e solucionar problemas matemáticos baseados nas necessidades do setor financeiro. O diferencial do curso é que este será baseado integramente nas ferramentas R e Python, utilizados amplamente no mercado financeiro.

PÚBLICO ALVO

O curso é voltado para o desenvolvimento de profissionais que atuam ou desejem atuar nas seguintes áreas:

- Gestão de Ativos

- Área de Pesquisa em Renda Variável e Fixa

- Engenharia Financeira

- Bancos de Investimento

- Gestão de Risco

- Private Equity

É indicado para

- analistas de mercado que confeccionam relatórios e gostariam de sofistica-los, utilizando o que há de mais avançado em termos de análises quantitativas;

- pessoas físicas que desejam aprimorar seus conhecimentos financeiros para fins de alocação própria do capital com base em desenvolvimento de estratégias individualizadas de trading

COORDENAÇÃO

Marcelo Cabús Klötzle

Doutor em Economia pela Universitat Eichstatt (Alemanha)

klotzle@iag.puc-rio.br

> Currículo Lattes

Augusto Ferreira da Costa Neto

Doutor em Administração

augusto.costa@phd.iag.puc-rio.br

> Currículo Lattes

| Módulo 1 |

|---|

| Módulo 2 |

|---|

Cristiane Gea

Gerson Júnior

Marcelo Cabús Klötzle

Naielly Lopes Marques

Pedro Argento

Rafael Palazzi

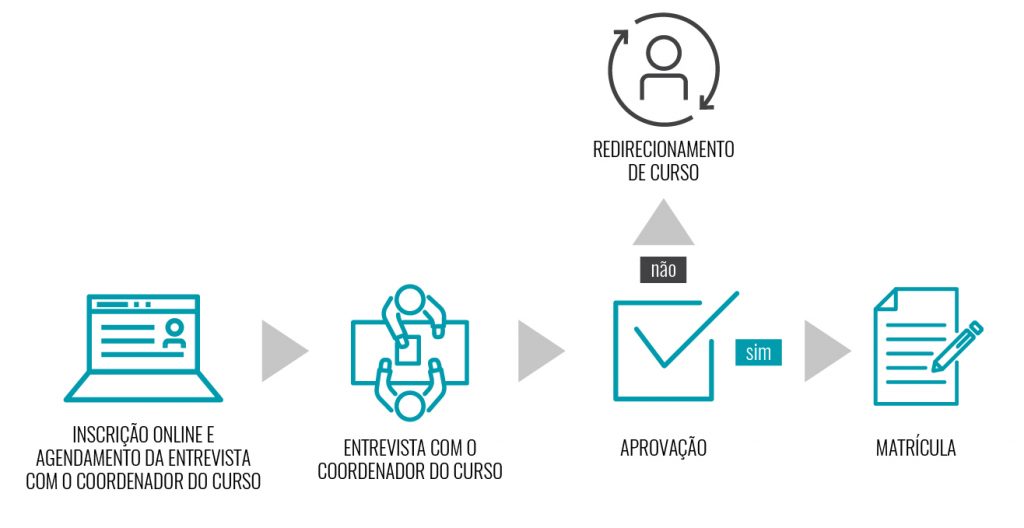

SELEÇÃO

A seleção será realizada com base em entrevista (que pode ser pessoal, por telefone, WhatsApp ou Skype) com a coordenação do curso, considerando os objetivos profissionais do candidato. Ao realizar a inscrição, será agendada a data da entrevista e, posteriormente, informado ao candidato se foi ou não aprovado para ingresso no curso. Só então será feita a matrícula.

INTRODUÇÃO

O curso é composto por 2 módulos. O primeiro contém 5 disciplinas, onde Introdução ao R e Introdução ao Python têm 20 horas cada e as demais, 16 horas. O segundo módulo é composto por 6 disciplinas de 16 horas, totalizando uma carga horária de 184 horas para o curso.

OBJETIVO DO CURSO

A indústria financeira tem tido ampla demanda por profissionais com sólida base matemática e habilidades de programação. Objetivo deste curso é fornecer o ferramental necessário para o profissional formular e solucionar problemas matemáticos baseados nas necessidades do setor financeiro. O diferencial do curso é que este será baseado integramente nas ferramentas R e Python, utilizados amplamente no mercado financeiro.

PÚBLICO ALVO

O curso é voltado para o desenvolvimento de profissionais que atuam ou desejem atuar nas seguintes áreas:

- Gestão de Ativos

- Área de Pesquisa em Renda Variável e Fixa

- Engenharia Financeira

- Bancos de Investimento

- Gestão de Risco

- Private Equity

É indicado para

- analistas de mercado que confeccionam relatórios e gostariam de sofistica-los, utilizando o que há de mais avançado em termos de análises quantitativas;

- pessoas físicas que desejam aprimorar seus conhecimentos financeiros para fins de alocação própria do capital com base em desenvolvimento de estratégias individualizadas de trading

PRÓXIMA TURMA

Clique no botão “AVISE-ME” e cadastre-se para ser informado quando forem abertas as inscrições para o curso. Se preferir, entre em contato pelo contato@iag.puc-rio.br ou por Whatsapp pelo (21) 99452-7756.

PRÉ-REQUISITOS

Curso de graduação em qualquer área e domínio da leitura em inglês.

CARGA HORÁRIA | DURAÇÃO

184 horas

AULAS/HORÁRIOS

Sextas das 18h às 21h e Sábados das 09h às 12h

INVESTIMENTO

R$ 23.500,00 à vista ou 18 parcelas de R$ 1.361,64 (Juros 0,5%)

LOCAL

IAG PUC-Rio

CONTATO

Informações ou dúvidas, entre em contato com a Secretaria

Acadêmica do IAG PUC-Rio:

(21) 2138-9240 | contato@iag.puc-rio.br

WhatsApp: 21 99452-7756

*Desconto válido para ex-alunos PUC-Rio que concluíram os cursos de:

- Especialização (360h), Graduação, Mestrado e Doutorado

- Formação e Aperfeiçoamento do IAG PUC-Rio (mínimo: 180h)

**Verifique junto à secretaria do IAG se sua empresa está cadastrada como empresa parceira.

| Módulo 1 |

|

Noções Básicas, Pacotes, Vetores e Matrizes, Data Frames, Fatores, Listas, Programação, Importação e Manipulação de Dados Financeiros Noções Básicas, Listas, Vetores, Pacote NumPy, Visualização, Pacote Matplotlib, Manipulação de Dados Financeiros Bibliotecas Python e R, pandas, matplotlib, y-finance, Quandl, Quantmod, GetTDData, GetFREData, GetBCBData. Regressão Simples, Regressão Múltipla, Modelo Fama-MacBeth, Testes de Robustez dos Modelos, Endogeneidade, Testes para Carteiras. Conceitos básicos, Métodos de suavização exponencial e médias móveis, Processos estacionários e não estacionários, Abordagem Box Jenkins – modelagem e previsão, Raiz Unitária, Modelos VAR, Cointegração e VECM, Modelos ARCH e GARCH |

| Módulo 2 |

|

CAPM, Modelo de 3 Fatores de FF, Modelo de Carhart, Modelo de 5 fatores de FF, Seleção de Fatores, Fatores de Estilo, Fatores Macroeconômicos, Drivers de Retornos de Fatores, Construção de carteiras baseadas em Fatores Matriz de Variância-Covariância, Modelo de Otimização de Markowitz, Modelos de Índice, Modelo de Treynor-Black, Modelo de Black-Litterman, Avaliação de Desempenho de Carteiras Introdução, Mineração de dados, Análise Exploratória, Pré-processamento dos dados, Regressão Logística, Decision Tree Aprendizado de Comitês (Ensembles), Support Vector Machine e Support Vector Regression, k-Nearest Neighbors, k-Means, Redes Neurais Sistemas de Trading Automatizados, Momentum/Trend Following, Arbitragem, Arbitragem Estatística, Market Making, Backtesting Valor e Risco – conceitos e mediação. Processos de otimização. Ferramentas de Análise de Risco: Cenários, Análise de Sensibilidade, Árvores de decisão, Simulação de Monte Carlo. Value at Risk. Inferência estatística. |

SELEÇÃO

A seleção será realizada com base em entrevista (que pode ser pessoal, por telefone, WhatsApp ou Skype) com a coordenação do curso, considerando os objetivos profissionais do candidato. Ao realizar a inscrição, será agendada a data da entrevista e, posteriormente, informado ao candidato se foi ou não aprovado para ingresso no curso. Só então será feita a matrícula.