CURSOS DE APERFEIÇOAMENTO

FINANCIAL ANALYTICS

CURSO HÍBRIDO

CURSOS DE APERFEIÇOAMENTO

FINANCIAL ANALYTICS

PRÓXIMA TURMA

Clique no botão “AVISE-ME” e cadastre-se para ser informado quando forem abertas as inscrições para o curso. Se preferir, entre em contato pelo contato@iag.puc-rio.br ou por Whatsapp pelo (21) 99452-7756.

PRÉ-REQUISITOS

Curso de graduação em qualquer área e domínio da leitura em inglês.

CARGA HORÁRIA | DURAÇÃO

184 horas

AULAS/HORÁRIOS

Turma híbrida (aulas ao vivo – presenciais ou remotas) quinzenal:

Sextas das 18h às 22h e Sábados das 08h às 12h

INVESTIMENTO

R$ 23.500,00 à vista ou 18 parcelas de R$ 1.361,64 (Juros 0,5%)

CONTATO

Informações ou dúvidas, entre em contato com a Secretaria

Acadêmica do IAG PUC-Rio:

(21) 2138-9240 | contato@iag.puc-rio.br

WhatsApp: 21 99452-7756

Sextas das 18h às 22h e Sábados das 08h às 12h

Acadêmica do IAG PUC-Rio:

(21) 2138-9240 | contato@iag.puc-rio.br

WhatsApp: 21 99452-7756

O mercado financeiro tem tido ampla demanda por profissionais com sólida base matemática e habilidades de programação. O objetivo deste curso é fornecer o ferramental necessário para o profissional formular e solucionar problemas matemáticos baseados nas necessidades do setor.

O diferencial do curso é que este será baseado integralmente nas ferramentas R e Python, utilizados amplamente no mercado.

O curso é composto por 2 módulos. O primeiro contém 6 disciplinas, onde Introdução ao R e Introdução ao Python têm 20 horas cada e as demais, 16 horas. O segundo módulo é composto por 5 disciplinas de 16 horas, totalizando uma carga horária de 184 horas para o curso.

As aulas serão híbridas – você decide se vai assisti-las presencialmente ou remotamente, sempre ao vivo.

OBJETIVOS DO PROGRAMA

O curso capacita os alunos a desenvolverem análises estatísticas e quantitativas sofisticadas, com auxílio de R e Python. Além disso, mostra como utilizar machine learning para análises financeiras mais elaboradas, criando um diferencial para os participantes.

PÚBLICO-ALVO

O curso é voltado para o desenvolvimento de profissionais que atuam ou desejam atuar nas seguintes áreas:

- Gestão de Ativos

- Área de Pesquisa em Renda variável e Fixa

- Engenharia Financeira

- Bancos de Investimento

- Gestão de Risco

- Private Equity

Também é indicado para pessoas físicas que desejem aprimorar seus conhecimentos financeiros com foco mais quantitativo para fins de alocação própria do capital com base em desenvolvimento de estratégias individualizadas de trading.

COORDENAÇÃO

Augusto Ferreira da Costa Neto

Doutor em Administração

augusto.costa@phd.iag.puc-rio.br

> Currículo Lattes

| Módulo 1 |

|---|

| Módulo 2 |

|---|

Gerson Júnior

Jorge Brantes Ferreira

Paula Maçaira

Pedro Argento

Rafael Palazzi

SELEÇÃO

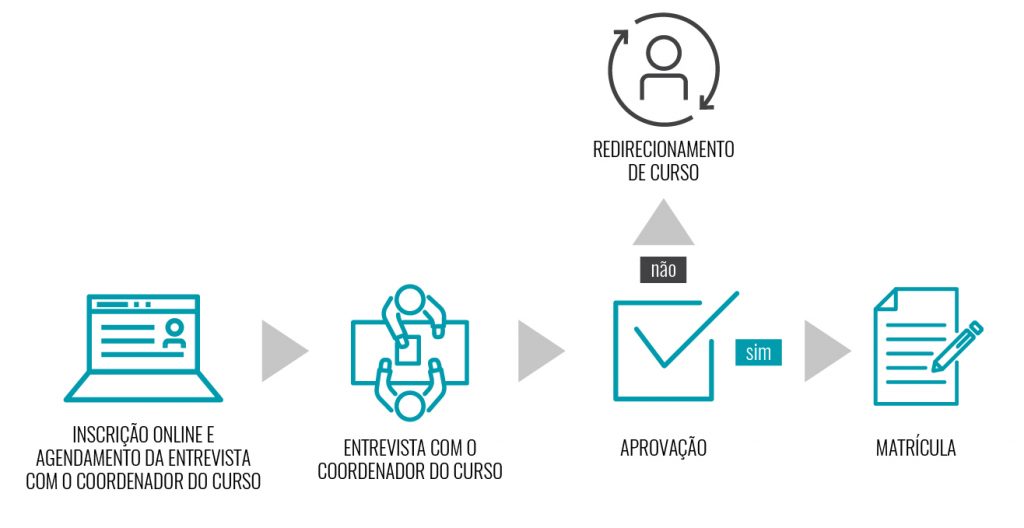

A seleção será realizada com base em entrevista (que pode ser pessoal, por telefone, WhatsApp ou Skype) com a coordenação do curso, considerando os objetivos profissionais do candidato. Ao realizar a inscrição, será agendada a data da entrevista e, posteriormente, informado ao candidato se foi ou não aprovado para ingresso no curso. Só então será feita a matrícula.

O mercado financeiro tem tido ampla demanda por profissionais com sólida base matemática e habilidades de programação. O objetivo deste curso é fornecer o ferramental necessário para o profissional formular e solucionar problemas matemáticos baseados nas necessidades do setor.

O diferencial do curso é que este será baseado integralmente nas ferramentas R e Python, utilizados amplamente no mercado.

O curso é composto por 2 módulos. O primeiro contém 6 disciplinas, onde Introdução ao R e Introdução ao Python têm 20 horas cada e as demais, 16 horas. O segundo módulo é composto por 5 disciplinas de 16 horas, totalizando uma carga horária de 184 horas para o curso.

As aulas serão híbridas – você decide se vai assisti-las presencialmente ou remotamente, sempre ao vivo.

OBJETIVOS DO PROGRAMA

O curso capacita os alunos a desenvolverem análises estatísticas e quantitativas sofisticadas, com auxílio de R e Python. Além disso, mostra como utilizar machine learning para análises financeiras mais elaboradas, criando um diferencial para os participantes.

PÚBLICO-ALVO

O curso é voltado para o desenvolvimento de profissionais que atuam ou desejam atuar nas seguintes áreas:

- Gestão de Ativos

- Área de Pesquisa em Renda variável e Fixa

- Engenharia Financeira

- Bancos de Investimento

- Gestão de Risco

- Private Equity

Também é indicado para pessoas físicas que desejem aprimorar seus conhecimentos financeiros com foco mais quantitativo para fins de alocação própria do capital com base em desenvolvimento de estratégias individualizadas de trading.

COORDENAÇÃO

Augusto Ferreira da Costa Neto

Doutor em Administração

augusto.costa@phd.iag.puc-rio.br

> Currículo Lattes

PRÓXIMA TURMA

Clique no botão “AVISE-ME” e cadastre-se para ser informado quando forem abertas as inscrições para o curso. Se preferir, entre em contato pelo contato@iag.puc-rio.br ou por Whatsapp pelo (21) 99452-7756.

PRÉ-REQUISITOS

Curso de graduação em qualquer área e domínio da leitura em inglês.

CARGA HORÁRIA | DURAÇÃO

184 horas

AULAS/HORÁRIOS

Turma híbrida (aulas ao vivo – presenciais ou remotas) quinzenal:

Sextas das 18h às 22h e Sábados das 08h às 12h

INVESTIMENTO

R$ 23.500,00 à vista ou 18 parcelas de R$ 1.361,64 (Juros 0,5%)

CONTATO

Informações ou dúvidas, entre em contato com a Secretaria

Acadêmica do IAG PUC-Rio:

(21) 2138-9240 | contato@iag.puc-rio.br

WhatsApp: 21 99452-7756

| Módulo 1 |

|---|

| Módulo 2 |

|---|

Gerson Júnior

Jorge Brantes Ferreira

Paula Maçaira

Pedro Argento

Rafael Palazzi

SELEÇÃO

A seleção será realizada com base em entrevista (que pode ser pessoal, por telefone, WhatsApp ou Skype) com a coordenação do curso, considerando os objetivos profissionais do candidato. Ao realizar a inscrição, será agendada a data da entrevista e, posteriormente, informado ao candidato se foi ou não aprovado para ingresso no curso. Só então será feita a matrícula.

FOLDER DIGITAL

O mercado financeiro tem tido ampla demanda por profissionais com sólida base matemática e habilidades de programação. O objetivo deste curso é fornecer o ferramental necessário para o profissional formular e solucionar problemas matemáticos baseados nas necessidades do setor.

O diferencial do curso é que este será baseado integralmente nas ferramentas R e Python, utilizados amplamente no mercado.

O curso é composto por 2 módulos. O primeiro contém 6 disciplinas, onde Introdução ao R e Introdução ao Python têm 20 horas cada e as demais, 16 horas. O segundo módulo é composto por 5 disciplinas de 16 horas, totalizando uma carga horária de 184 horas para o curso.

As aulas serão híbridas – você decide se vai assisti-las presencialmente ou remotamente, sempre ao vivo.

OBJETIVOS DO PROGRAMA

O curso capacita os alunos a desenvolverem análises estatísticas e quantitativas sofisticadas, com auxílio de R e Python. Além disso, mostra como utilizar machine learning para análises financeiras mais elaboradas, criando um diferencial para os participantes.

PÚBLICO-ALVO

O curso é voltado para o desenvolvimento de profissionais que atuam ou desejam atuar nas seguintes áreas:

- Gestão de Ativos

- Área de Pesquisa em Renda variável e Fixa

- Engenharia Financeira

- Bancos de Investimento

- Gestão de Risco

- Private Equity

Também é indicado para pessoas físicas que desejem aprimorar seus conhecimentos financeiros com foco mais quantitativo para fins de alocação própria do capital com base em desenvolvimento de estratégias individualizadas de trading.

COORDENAÇÃO

Augusto Ferreira da Costa Neto

Doutor em Administração

augusto.costa@phd.iag.puc-rio.br

> Currículo Lattes

PRÓXIMA TURMA

Clique no botão “AVISE-ME” e cadastre-se para ser informado quando forem abertas as inscrições para o curso. Se preferir, entre em contato pelo contato@iag.puc-rio.br ou por Whatsapp pelo (21) 99452-7756.

PRÉ-REQUISITOS

Curso de graduação em qualquer área e domínio da leitura em inglês.

CARGA HORÁRIA | DURAÇÃO

184 horas

AULAS/HORÁRIOS

Turma híbrida (aulas ao vivo – presenciais ou remotas) quinzenal:

Sextas das 18h às 22h e Sábados das 08h às 12h

INVESTIMENTO

R$ 23.500,00 à vista ou 18 parcelas de R$ 1.361,64 (Juros 0,5%)

CONTATO

Informações ou dúvidas, entre em contato com a Secretaria

Acadêmica do IAG PUC-Rio:

(21) 2138-9240 | contato@iag.puc-rio.br

WhatsApp: 21 99452-7756

| Módulo 1 |

|---|

| Módulo 2 |

|---|

Gerson Júnior

Jorge Brantes Ferreira

Paula Maçaira

Pedro Argento

Rafael Palazzi

SELEÇÃO

A seleção será realizada com base em entrevista (que pode ser pessoal, por telefone, WhatsApp ou Skype) com a coordenação do curso, considerando os objetivos profissionais do candidato. Ao realizar a inscrição, será agendada a data da entrevista e, posteriormente, informado ao candidato se foi ou não aprovado para ingresso no curso. Só então será feita a matrícula.

FOLDER DIGITAL